1 saniyəyə tətilə çıxmaq 8.3. Mühasibat məlumatları

Bugünkü məqalədə sizə çoxdan gözlənilən və çox faydalı mühasibat sənədləri haqqında məlumat verəcəyik əmək haqqı, bu yaxınlarda mühasibat proqramında göründü. Daha dəqiq desək, “Tətil” və “Xəstəlik məzuniyyəti” sənədləri haqqında danışacağıq. Onlar keçən il “3.0.35” buraxılışı ilə eyni vaxtda proqramda göründülər. Ancaq dərhal qeyd edirik ki, yalnız 60 nəfərdən az işçi işləyən müəssisələrdə bu imkan var. Ancaq satın almamış kiçik təşkilatlar üçün əsas versiya dəyəri 2550 rubl olan mühasibat proqramı çox faydalı bir yeniləmədir. Çoxları üçün, xəstəlik məzuniyyəti və məzuniyyətin hesablanması halında, bu, həyatı çox asanlaşdıracaq.

1C mühasibat proqramında məzuniyyət və xəstəlik ödənişinin hesablanmasını necə qurmaq olar

1C-də "Tətil" adlı bir sənədi daxil etmək mümkün olmaq üçün "" açmalısınız. Mühasibat uçotu siyasəti" proqramı, əsas menyunun "Əsas" bölməsində yerləşir. Bundan sonra, "Əmək haqqı və kadrlar" sekmesinde işçilərin "Xəstəlik məzuniyyəti, məzuniyyət və icra sənədlərinin uçotunu aparın" yoxlayın. O, həmçinin bu sənədlərin istifadəsi ilə bağlı bütün mövcud məhdudiyyətləri ehtiva edir. Materialın əvvəlində bəhs etdiyimiz məqam budur: məlumat bazasında 60-dan çox işçisi olan müəssisələr olmadıqda o, mövcuddur.

"1C" versiyası "3.0": sənəd "Tətil"

“Məzuniyyət” adlı sənədə daxil olmaq üçün əvvəlcə əsas menyunun “Əmək haqqı və kadrlar” bölməsinə keçmək, sonra “Bütün hesablamalar” adlı jurnalı açmaq lazımdır. Yeni sənəd yaratsanız, seçə biləcəksiniz tələb olunan sənəd"Tətil" adlanır.

Əgər yuxarıda qeyd olunan “Tətil” sənədindən danışsaq, bu, kifayət qədər sadədir və işinizdə heç bir problem yaşamamalısınız. Hesablama ayını, müəssisənin işçisini seçməlisiniz və tətilin özünü göstərməlisiniz. “...-dən...-dək iş müddəti üçün verilir” adlı sahədəki müddətə gəlincə, sonuncuda işçiyə məzuniyyətin verildiyi iş ilini qeyd etmək lazımdır. Unutmayın ki, bir təşkilatda hər bir işçinin ilk iş ili işə qəbul edildiyi gündən başlayır və düz bir təqvim ili davam edir. İstisnalar, məsələn, işçinin öz hesabına aldığı məzuniyyət günləri ola bilər. Bu vəziyyətdə, bu dəfə həyata düşür bu dövrün, və təqvim ili, müvafiq olaraq, davam edir. Müəyyən bir təqvim ili ərzində işçinin 28 təqvim günü müddətinə məzuniyyət hüququ vardır.

Tutaq ki, şirkətin işçisi 1 yanvar 2014-cü il tarixində işə qəbul edilib.Ona görə də tələb olunan sahəyə 1 yanvar 2014-cü ildən həmin ilin dekabrın 31-dək olan dövrü daxil etməlisiniz. Bütün məlumatları daxil etdikdə, hesablama məbləği və orta qazanc avtomatik olaraq hesablanır.

Məzuniyyət haqqını hesablamaq üçün məlumat bazanızda işçinin qazancı haqqında kifayət qədər məlumat olmaya bilər. Məsələn, məlumat bazası 2014-cü il yanvarın 1-dən aparılmağa başladı və məzuniyyət dekabrda hesablanır. Yeri gəlmişkən, təklif etdiyimiz nümunədə olduğu kimi. Belə çıxır ki, işçinin 2013-cü ilin dekabr ayı üçün əmək haqqı hesablama bazasına daxil edilməlidir. Bu məlumat verilənlər bazasında yoxdur, ona görə də bütün məlumatları əl ilə daxil etməlisiniz. Bu əməliyyat “Dəyişdir” düyməsinə basdığınız zaman açılan pəncərədən istifadə etməklə həyata keçirilir.

Məbləğə əlavə olaraq, təqvim günlərinin sayını da daxil etməlisiniz. İşçinin tam işləmədiyi bir ayda təqvim günlərinin hesablanmasının xüsusiyyətini nəzərə almağı unutmayın.

“Tətil” adlı sənəddə “Hesablama” adlı daha 1 tab var. Sonuncudan istifadə edərək, "İlkin məzuniyyət" adı ilə hesablanmış dövr və hesablama növü üzrə məbləğlə hesablamalar yaradılır. Lazım gələrsə, burada məbləği dəyişə bilərsiniz. Ancaq tərtibatçılar bunu etməyi məsləhət görmürlər. Tələb olunan məbləğin hesablandığından əmin olmaq daha yaxşıdır avtomatik rejim. Şəxsi gəlir vergisinin burada hesablanmadığına da diqqət yetirməyi məsləhət görürük ki, bu, “Əmək haqqı” adlı sənəddə nəzərə alınacaq.

Təklif etdiyimiz nümunədə işçinin dekabrın 1-dən dekabrın 3-dək işlədiyi 3 günə mütənasib hesablanan əmək haqqı almaq hüququ var. Mühasibat proqramı bunu yekun hesablama zamanı “Əmək haqqı” adlı sənəddə edəcək. Maaş avtomatik olaraq yenidən hesablanmalıdır. Bu bir yenilikdir, əvvəllər 1C-də belə imkan yox idi.

Bu sənəddəki əlfəcinlərin tərkibinə diqqət yetirin. Nişanların birincisində müəssisənin işçisinin əsas hesablamaları (xüsusən məzuniyyət haqqı), habelə hesablanmış töhfələr və tutulan fərdi gəlir vergisi ilə bağlı məlumatlar var. Mühasibat proqramının istifadəçiləri qeyd edirlər ki, bu yenilik tərtibatçılar üçün aydın və rahat həll yoludur.

"1C BUKH" versiyası "3.0": xəstəlik məzuniyyətinin hesablanması

Bu yazıda bəhs edəcəyimiz başqa bir sənəd “Xəstəlik məzuniyyəti”dir. O, həmçinin əvvəllər bu konfiqurasiyaya daxil edilməmişdi və nəticədə hesablamalarda bəzi çətinliklər yaranmışdı. Siz bu sənədi əsas menyunun “Maaşlar və Kadrlar” adlı bölməsində “Bütün hesablamalar” adlı sənəd jurnalında tapa bilərsiniz. Sənəddə, həmişə olduğu kimi, təşkilatın bir işçisini və hesablama ayı seçməlisiniz. Və sonra aşağıdakı məlumatları daxil edin:

Əmək qabiliyyətini itirmə şəhadətnaməsinin nömrəsi;

Bu sənədin başqa bir xəstəlik məzuniyyətinin davamı olub-olmayacağını göstərin (bu halda ilkin sənədi seçmək məsləhətdir);

Əlilliyin səbəbi - bu sənədin köməyi ilə yalnız standart əlillik hallarını deyil, həm də bir çox başqa vəziyyətləri hesablaya biləcəyinizi vurğulayırıq. Məsələn, "analıq məzuniyyəti". Praktik tərəfdən baxsanız, mühasibat proqramında adi xəstəlik məzuniyyəti ilə “Analıq məzuniyyəti”nin hesablanmasında heç bir fərq yoxdur. Buna görə də, müntəzəm xəstəlik məzuniyyətinin bir hissəsi olaraq, "Xəstəlik məzuniyyəti" adlı sənədə baxaq;

İşçinin...dən...yə qədər işdən azad edilməsi - əmək qabiliyyətinin itirilməsi dövrü;

Rejimin pozulmasına görə müavinətləri azaltmaq üçün - əmək qabiliyyətinin itirilməsi haqqında şəhadətnamədə rəsmi şəkildə əks olunan belə bir faktın baş verib-vermədiyini göstərmək lazımdır;

Ödəniş faizi müəssisənin işçisinin iş stajından asılı olaraq daxil edilir. Mühasibat proqramımız "1C BUKH" hələ staj qeydlərini dəstəkləmir, buna görə də bu məlumatlar əl ilə daxil edilməlidir;

Hesablanmış - işçinin qazancına və daxil edilmiş məlumatlara əsasən proqram onu avtomatik olaraq hesablayır.

Nəzərə alın ki, nümunəmizdə işçinin orta əmək haqqı minimum əmək haqqından hesablanmış çox kiçikdir. Bu, 2014-cü ilin noyabr ayında işləmək üçün qeydiyyatdan keçmiş bu işçinin qazancı barədə məlumat bazasında məlumatın olmaması ilə izah olunur. Fakt budur ki, mühasibat proqramı belə məlumatların daxil edilməsi üçün sənəd təqdim etmir. Buna görə də, bu halda, "Dəyişdir" düyməsini istifadə edərək, istifadəçi bu məlumatları əl ilə daxil etməli olacaq.

Yeri gəlmişkən, bu pəncərədə var rahat açar, bir işarə kimi görünür. Bunun üzərinə kliklədiyiniz zaman təşkilatın bir işçisinin hesablanmış orta qazancının transkripti açılır. Məlumatı daxil etdikdən sonra "OK" düyməsini basın və sənəd yenidən hesablanmalıdır.

İndi biz bunu necə edəcəyinizi sizə xəbər verəcəyik ki, hər dəfə bu məlumatları daxil etməməlisiniz. Bir işçinin yenidən "Xəstəlik məzuniyyəti" adlı bir sənəd yaratması lazımdırsa, bu sənəd kopyalanmaqla daxil edilməlidir: artıq qazanc haqqında məlumat olan əvvəlki sənədi kopyalayın. Yalnız hesablama ayını və müddətini bilmək lazımdır.

Bundan əlavə, sənəddə daha 2 əlfəcin var. "Qabaqcıl" adlı bölmədə siz fayda limitinin parametrlərini görəcəksiniz. Bir fayda seçsəniz, bu parametr avtomatik olaraq təyin olunur. Əlbəttə ki, işçinin bir faydası varsa, bir fayda seçmək imkanı da var. "Hesablamalar" adlı tabda yalnız hesablamalar yaradılır. Və bütün xəstəlik məzuniyyəti 2 növ hesablamaya bölünür: "Xəstəlik məzuniyyəti" və "İşəgötürənin hesabına xəstəlik məzuniyyəti" (ilk üç gün üçün).

Müəssisənin işçisi xəstəlik məzuniyyəti ilə yanaşı işlədiyi günlərin sayına uyğun hesablanmış əmək haqqı da almalıdır. “Əmək haqqı” adlı sənədi doldursanız, mühasibat proqramı bu hesablamaları avtomatik həyata keçirəcək.

Şirkətinizdə çox sayda işçi olmadığı təqdirdə, kadr qeydləri və sənədləri 1C Mühasibatlığında aparıla bilər. Mühasibat uçotu 1C ZUP-da aparılırsa, iş prinsipi oxşar olacaq, yalnız bu funksiyanı aktivləşdirmək üçün proqramı əvvəlcədən konfiqurasiya etmək lazım olmayacaq.

Bu yazıda, həm işəgötürən, həm də işçi tərəfindən icrası məcburi olan təşkilatın təsdiq edilmiş məzuniyyət cədvəlinə uyğun olaraq 1C Mühasibat Uçotu 8.3-də tətilin hesablanmasını addım-addım nəzərdən keçirəcəyik.

Yeri gəlmişkən! 1C 8.3-də tətil cədvəlini haradan tapa bilərəm? Heç yerdə! Cədvəl saxlamaq üçün 1C ZUP və ya digər proqramlardan istifadə etməlisiniz.

Bu parametr kadr sənədləri və işçi hesablama sənədlərindən istifadə edə bilməniz üçün lazımdır. "İdarəetmə" bölməsində "Mühasibat Parametrləri" hiperlinkinə klikləyin.

Görünən formada "Əmək haqqı parametrləri" maddəsinə keçin.

Qarşınızda parametrlər pəncərəsi görünəcək, orada kadr qeydlərinin və əmək haqqı qeydlərinin bu proqramda aparılacağını göstərməlisiniz. Sonra, "Əmək haqqının hesablanması" bölməsində "Xəstəlik məzuniyyəti, məzuniyyət və icra sənədlərinin uçotunu aparın" qutusunu yoxlayın. Bu əlavə olmadan siz sadəcə olaraq müvafiq sənədləri yarada bilməyəcəksiniz.

Rahatlıq üçün, işimizdə kadr qeydlərinin tam olacağını da aydınlaşdırırıq. Bu, işçilərin işə qəbulu, köçürülməsi və işdən çıxarılması ilə bağlı sənədləri saxlamağa imkan verəcəkdir.

1C Mühasibat 3.0-da tətil

"Əmək haqqı və işçi heyəti" bölməsində "Bütün hesablamalar" maddəsinə keçin.

Açılan hesablama sənədləri siyahısında "Yarat" menyusunda "Tətil" seçin. Əgər belə bir element və ya menyunun özü yoxdursa, proqram parametrlərinə qayıdın.

İlk növbədə, yeni yaradılmış sənəddə işçinin işlədiyi təşkilatı və işçinin özünü göstərin. Sonra, bir ay seçməlisiniz və "Əsas" sekmesini doldurmağa davam edə bilərsiniz.

Bizim vəziyyətimizdə Gennadi Sergeyeviç Abramov "Tətil dövrü" sahələrində göstərdiyimiz 09.01.2017-ci ildən 28.09.2017-ci il tarixlərinə qədər bütün məzuniyyəti götürdü. Aşağıda məzuniyyətin hansı iş müddətinə verildiyini və ödəniş tarixini göstəririk.

“Hesablanmış”, “NDFL” və “Orta qazanc” məbləğləri avtomatik olaraq hesablanmışdır. Son iki rəqəmi əl ilə tənzimləyə bilərik. Şəxsi gəlir vergisi üzərində ətraflı dayanmayacağıq. Orta qazancın dəyişməsini nəzərdən keçirək. Bunu etmək üçün müvafiq sahənin sağındakı yaşıl qələm işarəsini vurun.

Orta qazancın hesablanması üçün məlumatlar götürülür keçən il faktiki işlənmiş vaxta əsaslanır. Siz təkcə hesablanmış məbləğləri deyil, həm də işlənmiş günləri tənzimləyə bilərsiniz. Bütün bu məlumatlar avtomatik olaraq dərhal nəzərə alınacaq və yeni hesablanmış məbləğ “Orta qazanc” sahəsində göstəriləcək.

Proqramın ilkin olaraq apardığı hesablamalara qayıtmaq üçün “Yenidən doldur” düyməsini sıxın. Proqram sualına müsbət cavab verildikdən sonra bütün əl ilə edilən dəyişikliklər itiriləcək.

“Hesablamalar” sekmesinde hansı dövr üçün hansı məbləğin hesablanacağı barədə qısa məlumat var. Bu məbləğ əl ilə də redaktə edilə bilər.

Bu sənədi doldurduqdan sonra onu yerləşdirməyi unutmayın. Lazım gələrsə, 1C 8.3 Mühasibat uçotunda orta qazancın hesablanması və T-6 formasında məzuniyyət sifarişi ilə çap edilmiş formaları ("Çap" menyusu) tapa bilərsiniz.

Əmək haqqı hesablanarkən məzuniyyətin əks olunması

Tətillərlə eyni bölmədə yerləşən əmək haqqı sənədi yaradaq. Başlıqda "Confetprom MMC" təşkilatı üçün 2017-ci ilin sentyabr ayı üçün hesablama aparacağımızı bildiririk.

"Doldur" düyməsini basdıqdan sonra proqram işlədiyi vaxtı nəzərə alaraq göstərilən təşkilatın bütün işçiləri üçün hesablamaları avtomatik olaraq hesablayacaqdır. Görürük ki, indicə məzuniyyət verdiyimiz işçinin maaşı cəmi bir günə hesablanıb. Fakt budur ki, o, demək olar ki, bütün ay tətildədir və proqram bunu nəzərə alıb. Hesablamaların qalan məbləği “Tətillər” sütununda göstərilir.

Maaş vərəqində bu işçi üçün sentyabr ayı ödənişi işlədiyi günlərə görə əmək haqqı və məzuniyyət ödənişinə bölünür.

Həmçinin video təlimatlara baxın:

Həmçinin video təlimatlara baxın:

Tətil haqqının hesablanması mövzusu həmişəkindən daha aktualdır yay dövrü. Əvvəlki məqalələrimizdən birində bu əməliyyatı həyata keçirmək imkanını nəzərdə tutan 1C: Enterprise:ZUP 8-də tətilə baxmaq üçün xüsusi bir nümunədən istifadə etdik. Oxucuların xahişi ilə 1C: Müəssisədə tətil mövzusunu davam etdiririk və bugünkü məqalədə 1C: Müəssisə: Mühasibat 8-də tətili necə hesablamaq olar sualına hərtərəfli cavab verməyə çalışacağıq?

1C:Müəssisə:Mühasibat 8-də tətilin hesablanması və qeydiyyatı

1C:Müəssisə:Mühasibat 8 məzuniyyət haqqının avtomatik hesablanmasını təmin etmir. Buna görə orta qazancınızı özünüz hesablamalısınız.

1. Məzuniyyət haqqını hesablamaq üçün “Əmək haqqı - Əmək haqqının mühasibat uçotunda əks etdirilməsi üsulları” menyusuna keçin və yaradın. yeni yol“Məzuniyyət haqqı (AZ).”

2. Növbəti addım yeni hesablama növünün yaradılmasıdır. "Əmək haqqı - Təşkilatların hesablamaları" və ya "Əməliyyatlar - Hesablama növlərinin planları - Təşkilatların əsas hesablamaları" menyusuna keçin.

3. Yaradın yeni görünüş“Əlavə et” düyməsindən istifadə etməklə 92 №-li hesab üzrə “Məzuniyyət ödənişi (AZ)” aşağıdakı dəyərlərlə hesablanır:

Əsas tab:

- kod - növbəti pulsuz olanı göstərin, dəyər ixtiyaridir;

- hesablama üsulu - Sabit məbləğ;

- hesablama kateqoriyası - İlkin;

- mühasibat uçotunda əks olunması - məzuniyyət haqqı (AZ);

- Şəxsi gəlir vergisi - 101;

- mühasibat uçotu hesabı - 661;

- 3-PV hesabatı üçün mükafat növlərinin göstəriciləri - Məzuniyyət haqqı;

- hesabat 3-PV üçün iş vaxtının uçotunun növlərinin göstəriciləri - İllik məzuniyyət;

- “Vahid sosial ayırmaların və fərdi gəlir vergisinin hesablanması üçün məzuniyyət ödənişi kimi nəzərə alınır” xanasını işarələyin;

- "Vaxt standartına uyğun hesablar" qutusunu yoxlayın.

"Hesablamalar üçün əsas" sekmesinde əlavə edin:

- “Fondlara ayırmalar” hesablama növlərinin planlarından vahid sosial əmək haqqı fondu (əmək haqqı).

- “Hesablamalar” hesablama növü planından minimum əmək haqqına qədər əlavə ödəniş

Bu hesablama növündən daha sonra "Təşkilat işçiləri üçün əmək haqqı" sənədində istifadə etməlisiniz.

4. İstirahət günləri 1C:Müəssisə:Mühasibat 8-də əks oluna bilməz. Buna görə də, hər ay üçün məzuniyyət ödənişi məbləğlərini ayrıca göstərməlisiniz. Bir nümunəyə baxaq.

5. Təsəvvür edək ki, 13 iyul 2018-ci il tarixindən etibarən məzuniyyətə gedən qondarma işçi F.M.Boqoslovski işlədir. 5 avqust 2018-ci il tarixinədək 24 gün ərzində. Tətil ödənişinin məbləği 3800,00 UAH təşkil edir. İyul ayı müvafiq olaraq 3008,33 UAH, avqust ayı üçün isə 791,67 UAH təşkil edir.

6. "Təşkilat işçiləri üçün əmək haqqı" sənədinə keçin və işçi Bogoslovsky F.M. "Hesablamalar" sekmesinde "Doldur - İşçi tərəfindən" düyməsini istifadə edərək sənədi məlumatlarla doldurun.

7. 1C:Enterprise:Mühasibat 8 iş vaxtının hesabını aparmadığından, işlənmiş günlərin sayını müstəqil şəkildə tənzimləmək lazımdır. Bunu etmək üçün "Hesablamalar" sekmesine keçin. "Günə görə əmək haqqı" sətrində bizim vəziyyətimizdə belə olacaq: 22 iş günü - 13 = 9 iş günü.

8. Bundan sonra yaradılmış “Vacation AZ” hesablama növü üçün yeni sətir əlavə edin və müddəti göstərin. Bizim vəziyyətimizdə məzuniyyət ödənişi köçürülə biləcəyi üçün 2 sətir əlavə etməliyik. “Məbləğ” sütununda iyul və avqust ayları üçün hesablanmış məzuniyyət ödənişinin məbləğlərini doldurun.

9. Bütün göstərilən əməliyyatlardan sonra “Hesablayın - işçi tərəfindən” düyməsini basın. “Nəticə” sütununda siz işləmiş günlərə və məzuniyyət haqqına mütənasib olaraq hesablanmış əmək haqqı məbləğlərini görəcəksiniz.

10. “Əməliyyatlar” sekmesinde mühasibat məlumatlarını və hesabları yoxlayın.

Nəhayət, üçlük o yerə çatdı ki, mən cəsarətlə bütün mühasiblərə bunu etməyi tövsiyə edirəm illik məzuniyyətin hesablanması köhnə üsul deyil ( ayrı bir növ hesablamalar), lakin bu məqsədlər üçün xüsusi olaraq yaradılmışdır "Tətil" sənədi.

Bu, gələcək məzuniyyətlər və xəstəlik məzuniyyətləri üçün orta qazancın hesablanmasını avtomatlaşdırmağa imkan verir və eyni zamanda bir şəkildə 1C: Mühasibat Uçotu 8.3-ü 1C əmək haqqı və işçi heyətinə yaxınlaşdırır. Ancaq ilk şeylər.

Eyni seriyadan:

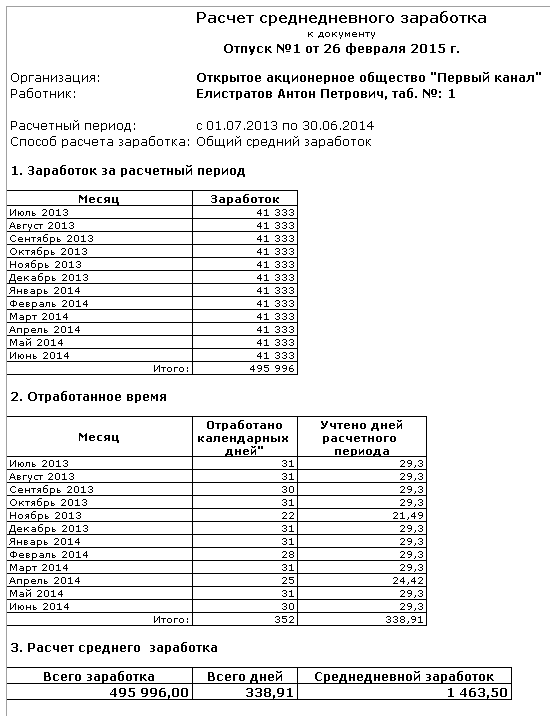

Eyni zamanda, bu işçi idi:

Hesablaşma dövründə ona 495 996 rubl kredit verilib. (müvəqqəti əlilliyə görə müavinət və səyahət xərcləri olmadan).

Əvvəlcə bir kağız parçasına, sonra isə 1C: Mühasibat uçotu 8.3 (revision 3.0) proqramında məzuniyyət ödənişinin məbləğini hesablayaq.

Əvvəlcə qismən aylarda təqvim günlərinin sayını hesablayaq. Bu bərabərdir:

2013-cü ilin noyabr ayında - 21.49 təqvim. günlər [(29.3: 30 təqvim günü) * 22 təqvim günü gün];

2014-cü ilin aprel ayında - 24.42 təqvim. günlər [(29.3: 30 təqvim günü) * 25 təqvim günü günlər].

Hesablaşma dövrünün təqvim günlərinin ümumi sayı 338,91 [(29,3 * 10 ay) + 21,49 təqvimdir. günlər + 24.42 təqvimlər günlər].

İndi ortalamanı hesablayaq gündəlik qazanc işçi. 1463,50 rubla bərabərdir. (495,996 rubl: 338,91 təqvim günü).

Tətil ödənişinin məbləği olacaq 40,978,00 RUB(RUB 1,463,50 * 28 təqvim günü).

Beləliklə, əmək haqqı sənədlərindən istifadə edərək hesablaşma dövründə işçinin göstərilən gəliri hesabladığı bir məlumat bazamız var.

Tətil haqqını hesablayaq.

Bunu etmək üçün "Əmək haqqı və kadrlar" bölməsinə keçin və "Bütün hesablamalar" maddəsini seçin (başqa menyunuz varmı?):

Burada, hələlik, yalnız keçmiş dövrlər üçün əmək haqqı hesablamaları var. Gəlin "Tətil" sənədini yaradaq:

Diqqət!Əgər açılan siyahıda xəstəlik məzuniyyətiniz və məzuniyyətiniz yoxdursa, o zaman buradasınız.

Sənədi aşağıdakı şəklə uyğun dolduraq:

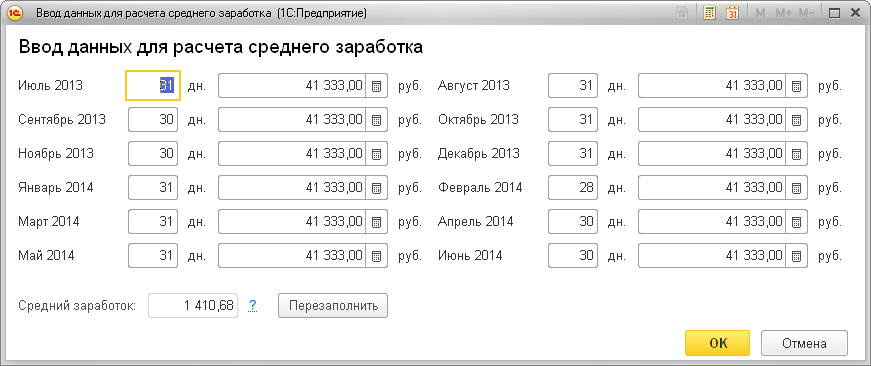

Biz ayı doldurduq (məzuniyyətin hesablanması iyul ayında edilir), bir işçi seçdik, məzuniyyət müddətini göstərdik və proqram avtomatik olaraq orta qazancı və məzuniyyət ödənişinin məbləğini hesabladı.

Amma hesablanmış orta qazanc (1410,68) bizimki ilə (1463,50) üst-üstə düşmür. Və hamısı ona görə ki, işçi noyabr və aprel aylarında natamam aylarda işləmişdir. Bunu proqrama göstərmək üçün orta qazancın yanındakı “Dəyişdir” düyməsini sıxın. İstehsal təqviminə görə işlənmiş günlər və əvvəlki 12 ayda hesablanmış gəlirlər bunlardır:

Noyabr və aprel aylarında işlədiyimiz təqvim günlərinin sayını tənzimləyək və hesabladığımız orta qazancı əldə edək:

Və onun necə hesablandığını başa düşmək üçün onun yanındakı sual işarəsini vurub aşağıdakı hesablama cədvəlinə baxa bilərik:

“OK” düyməsini sıxmaqla “Orta qazancın hesablanması üçün məlumatların daxil edilməsi” pəncərəsini bağlayaq və biz “Məzuniyyət” sənədinə düzgün orta qazancın (1463,50) və məzuniyyət haqqının düzgün məbləğinin (40,978) köçürüldüyünü görəcəyik. :

Orta qazancı hesablayan sertifikatı çap etmək üçün Çap düyməsini basın və "Orta qazancın hesablanması" maddəsini seçin:

Nəhayət, gəlin “Yaz və bağla” düyməsindən istifadə edərək “Tətil” sənədini yerləşdirək və görək ki, işçinin əmək haqqı hesablanıb, lakin şəxsi gəlir vergisi hesablanmayıb və sığorta haqları.

Hər şey düzgündür. Bütün bunlar sonuncu hazırlayacağımız və hesablanmış məzuniyyət ödənişini də əhatə edən yekun əmək haqqı sənədində hesablanacaq.

İyul ayı üçün əmək haqqı sənədi yaradın və "Doldur" düyməsini basın:

Görürük ki, işlənmiş günlər və saatlar hesablanarkən məzuniyyət müddəti nəzərə alınır. Tətil ödənişinin məbləği bu ayın hesablamalarına daxil edilmişdir. Bu məbləğə (həmçinin ümumi əmək haqqına) fərdi gəlir vergisi və sığorta haqları hesablanır. Əla!

Ödəniş vərəqəsi belə görünəcək:

Hörmətlə, Vladimir Milkin (1C proqramçılar məktəbinin müəllimi və yeniləyici tərtibatçı).

1C Mühasibat Uçotu 8.3-də tətil ödənişini necə hesablamaq və hesablamaq olar

1C 8.3 Mühasibat uçotu 3.0-da məzuniyyət ödənişini hesablamaq mümkündürmü? Bəli, 3.0 versiyasında belə bir fürsət var. Bunu etmək üçün proqram uçotu parametrləri şəklində ("Əsas" bölmədə mövcuddur) xəstəlik məzuniyyətinin, məzuniyyətlərin və icra sənədlərinin saxlanması barədə qeyd edilməlidir.

Bundan sonra hesablama sənədləri jurnalını açsaq, görərik ki, "Yarat" düyməsini sıxmaqla siz indi təkcə əmək haqqı hesablamalarını deyil, həm də məzuniyyət və xəstəlik məzuniyyətini daxil edə bilərsiniz.

“Tətil” sənədinin yaradılması və məzuniyyət haqqının hesablanması

1C 8.3-də "Tətil" sənədinin necə göründüyünə baxaq. Başlıqda ayı (bu, məzuniyyət haqqının hesablandığı aydır), işçini və sənədin qeydiyyata alınma tarixini göstərir.

"Əsas" sekmesinde məzuniyyət müddətini və məzuniyyətin verildiyi işçinin iş müddətini göstərməlisiniz. Bu məlumat əl ilə doldurulur.

İşçi və məzuniyyət müddəti seçildikdən sonra proqram avtomatik olaraq orta gündəlik qazancı və hesablanmış məzuniyyət haqqını hesablayır. O, bunu proqramda mövcud olan məlumatlara - işçinin iş stajına və ona hesablanmış əmək haqqına əsasən edir.

Düzəlişlər lazımdırsa, "Düzəliş et" linkinə klikləyin. Orta qazancın hesablanması üçün məlumat giriş forması açılacaq. İşçinin aylar üzrə hesablanmış əmək haqqını, eləcə də təqvim günlərini göstərir.

Nəzərə alın ki, bura yalnız şəxsin təşkilatın əməkdaşı olduğu aylar daxildir. İstifadəçinin hər ay üçün hesablanmış məbləğləri dəyişmək imkanı var. Sonra proqram orta qazancın məbləğini yenidən hesablayacaq. Ancaq yeni aylar əlavə edə bilməzsiniz.

1C-də 267 video dərsi pulsuz əldə edin:

"Hesablamalar" sekmesinde avtomatik olaraq hesablama ("Əsas məzuniyyət") və 1C proqramı ilə hesablanmış məzuniyyət ödənişinin məbləği göstərilir. Lazım gələrsə, bu məbləğ əl ilə tənzimlənə bilər.

Məzuniyyət haqqını hesabladıqdan sonra, 1C-də "Tətil" sənədini yerləşdirərkən, məzuniyyət haqqının hesablanması üçün mühasibat yazılışı edir - 70 hesabının kreditinə və işçinin əmək haqqı ilə eyni hesabın debetinə (işçinin parametrlərinə uyğun olaraq) işçi və təşkilat). Sənəd T-6 formasında məzuniyyət sifarişini çap etməyə və orta gündəlik qazancı hesablamağa imkan verir.

Yay mühasiblər üçün ən yaxşı vaxtdır aktiv dövr işçilər üçün məzuniyyət məzuniyyətinin hesablanması və hesablanması. Və görünə bilər ki, əsas odur ki, əvvəlki 12 ay üçün orta gündəlik qazancı düzgün müəyyənləşdirin, amma praktikada işlər çox vaxt o qədər də hamar deyil. İşçi əsas ödənişli məzuniyyət zamanı xəstəlik məzuniyyəti ala bilər və ya işdən çıxarılana qədər məzuniyyətə çıxmaq istəyə bilər və ya istifadə olunmamış məzuniyyətə görə pul kompensasiyası ala bilər.

Tətil zamanı xəstəlik məzuniyyəti

Misal.

İşçi E. N. Orlova 14 təqvim günü ərzində (14.05.2018-27.05.2018) illik ödənişli məzuniyyətə çıxdı, lakin məzuniyyət zamanı qəfil xəstələndi və tibb müəssisəsi 24.05.2018-ci il tarixindən ona xəstəlik məzuniyyəti verdi. 31.05.2018-ci il tarixinədək (8 təqvim günü).

Bu halda, Rusiya Federasiyasının Əmək Məcəlləsinin 124-cü maddəsinə əsasən (5 fevral 2018-ci il tarixli dəyişikliklə) işçinin seçmək hüququ vardır:

- ya uzada bilər illik məzuniyyət məzuniyyətə təsadüf edən xəstəlik günlərinin sayına görə, sonra isə mayın 27-si əvəzinə iyunun 4-də işə gedəcək;

- və ya işçinin məzuniyyəti başa çatdıqdan sonra (14 gün) dərhal işə qayıtmaq hüququ var və xəstə olduğu məzuniyyət günlərinin sayı başqa bir müddətə təxirə salınmalıdır (yəni 4 gün təxirə salınmalıdır. Məsələn, 2018-ci ilin avqust ayına qədər).

Həm məzuniyyəti köçürərkən, həm də uzadarkən, işçinin mühasibə və ya kadr xidmətinə rəsmi olaraq verilmiş əmək qabiliyyətini itirmə şəhadətnaməsi təqdim etməsi vacibdir. Tətil və xəstəlik məzuniyyəti ayrıca ödəniləcək! Həmçinin, işçinin özü işəgötürənə xəstə olduğunu bildirməli və tətil günlərinin təxirə salınması və ya uzadılmasının sonrakı variantı barədə məlumat verməlidir.

Tətil uzadıldıqda birinci variantı nəzərdən keçirək. Bu halda, mühasibin məzuniyyəti yenidən hesablamasına ehtiyac yoxdur, çünki hesablaşma müddəti eyni qalır və məzuniyyət ödənişinin məbləği müvafiq olaraq dəyişmir.

"1C: Əmək haqqı və kadrların idarə edilməsi 8"-də məzuniyyətin uzadılması, red. 3.0-a uyğun olaraq, əvvəlcə məzuniyyət bitdikdən sonra işçinin işdən çıxmasını qeyd etməlisiniz. Qeydiyyat HR vasitəsilə aparılır sənəd “Qeyri-məqbul (xəstəlik, işdən çıxmama, iştirak etməmə)” bölməsindən" Personel” – “Bütün işçilərin işdən çıxması" Bu halda, olmamasının səbəbi müəyyən edilməlidir "Xəstəlik (xəstəlik məzuniyyəti hələ bağlanmayıb)."

Başa düşmək lazımdır ki, may ayının əmək haqqının düzgün hesablanması üçün verilənlər bazasında olmamaq (mayın 28-dən mayın 31-dək) əks etdirilməlidir ki, işçi üçün düzgün işlənmiş günlərin və məzuniyyətlərin sayı nəzərə alınsın. İşçi, məsələn, may ayı üçün əmək haqqı hesabından əvvəl xəstəlik məzuniyyəti gətirə bildisə, sənəd " Yoxluq" Onu verilənlər bazasında qeydiyyatdan keçirməyə ehtiyac yoxdur, lakin bunu etmək hələ də tövsiyə olunur.

Və işçi getdikdən sonra iş yeri(5 iyun) və xəstəlik məzuniyyəti verir, müavinət toplamaq lazımdır: proqram bölməsində " maaş"- sənədlər " Xəstə yarpaqları." Nümunəmizdəki may ayı bağlandığından və növbəti dövrdə xəstəlik məzuniyyəti hesablanır - iyun ayında, proqram işçinin xəstəliyi zamanı düşən qeydiyyatdan keçmiş olmama və məzuniyyət günlərini ləğv edir.

Həmçinin oxuyun 2019-cu ildə minimum əmək haqqından orta gündəlik qazancı necə hesablamaq olar

Sonra orijinal məzuniyyət hesablama sənədini düzəltməlisiniz (bölmə " Əmək haqqı"və ya" Kadrlar» – sənədlər « Tətillər» ), linkə klikləməklə " Düzəltmək üçün", eyni zamanda, xəstəlik günlərini nəzərə alaraq yalnız məzuniyyətin bitmə tarixini dəyişdiririk, yəni tarixi əmək qabiliyyətinin itirilməsi günlərinin sayına qədər uzadırıq. Təsvir edilən vəziyyətdə, E.N. Orlovanın tətilinin sonu iyunun 4-nə düşür. Məzuniyyət kəsilmədiyi üçün hesablaşma müddəti və məzuniyyət ödənişinin məbləği eyni qalır.

Ancaq yenə də qeyd etmək lazımdır ki, məzuniyyətin hesablanması üçün orijinal sənədi yalnız məzuniyyət bir ayda hesablandığı və müddət artıq bağlandığı halda düzəldirik və xəstəlik məzuniyyətini başqa (cari) dövrdə əks etdiririk (bizim dövrümüzdə olduğu kimi). məsələn, may ayında tətil qeydə alınır və xəstəlik məzuniyyəti artıq iyun ayındadır). Əgər xəstəlik məzuniyyəti və məzuniyyət hələ bağlanmamış eyni dövrdə hesablanırsa, onda düzəliş etməyə ehtiyac yoxdur - bu halda sadəcə orijinal sənədə keçə bilərsiniz " Tətil", məzuniyyət üçün yeni bitmə tarixi təyin edin və sənədi yenidən yerləşdirin.

İşçinin xəstəliyi ilə üst-üstə düşən məzuniyyət günlərinin başqa dövrə keçirildiyi ikinci üsul məzuniyyət haqqının yenidən hesablanmasını nəzərdə tutur. Tutaq ki, işçi E.N İstirahət günlərinin uzadılmasına deyil, müəssisə tərəfindən təsdiq edilmiş məzuniyyət cədvəlinə əsasən 2018-ci il avqustun 1-dən 14-dək baş tutmalı olan xərclənməmiş 4 günün növbəti məzuniyyətə keçirilməsi barədə qərar qəbul edilmişdir. məzuniyyət verilir, çünki tətil günləri pozulur və müvafiq olaraq hesablananlar dövrləri dəyişir.

“1C: Maaşlar və Kadrların İdarə Edilməsi 8”də, red. 3.0-a uyğun olaraq, işçinin xəstəliyi səbəbindən məzuniyyəti təxirə salarkən, məzuniyyətin uzadıldığı əvvəlki nümunədə olduğu kimi demək olar ki, eyni addımları atmalısınız, yəni: əvvəlcə sənədi qeydiyyatdan keçirin " İşə gəlməmə (xəstəlik, işdən çıxmama, iştirak etməmə)"və sonra sənəddən istifadə edərək faydaları hesablayırıq" Xəstə məzuniyyəti" Yalnız indi ilkin hesablanmış məzuniyyət sənədini düzəltməyə ehtiyac yoxdur, çünki xəstəlik məzuniyyəti qeydiyyata alınarkən dörd tətil gününün məbləği avtomatik olaraq dəyişdirilirdi. Qalan məzuniyyət günləri yeni ayrıca sənəddən istifadə edərək köçürüldükləri gələcək dövrə hesablanacaq. "Tətil".

Keçirilən məzuniyyət günlərinin sayı və yenidən hesablama zamanı məzuniyyət haqqının məbləği azaldığından artıq ödəniş baş verir. nağd pul bu işçiyə. İşəgötürən yalnız işçinin razılığı və yazılı ərizəsi ilə yaranan artıq ödənişi işçinin maaşından tuta bilər, lakin tutulmaların ümumi məbləği ümumi əmək haqqının 20% -dən çox olmamalıdır (Rusiya Federasiyasının Əmək Məcəlləsinin 138-ci maddəsi). ).

Tətildən sonra işdən çıxarılma

Misal.

İşçi A. A. Berezkin öz təşəbbüsü ilə 2018-ci il aprelin 3-dən 23-dək (21 təqvim günü) sonra işdən çıxarılmaqla əsas ödənişli məzuniyyətə getməyə qərar verdi.

Həmçinin oxuyun Yeni əmək haqqı qanununa əsasən mükafatların ödənilməsi üçün son tarixlər: nə dəyişdi

Qeyd edək ki, işçinin işdən çıxarılmadan əvvəl məzuniyyətindən istifadə etmək hüququ var - bu, Sənətin 2-ci hissəsində təsbit edilmişdir. 127 Rusiya Federasiyasının Əmək Məcəlləsi.

Baxılan nümunədə, ilk növbədə, mühasib məzuniyyətin başlanmasından ən azı üç təqvim günü əvvəl işçiyə məzuniyyət haqqını hesablamalı və ödəməlidir - bu, Sənətin 9-cu hissəsində deyilir. Rusiya Federasiyasının Əmək Məcəlləsinin 136-cı maddəsi, yəni məzuniyyət haqqının ödənilməsi üçün son tarix 30 mart 2018-ci ildir.

“1C: Maaşlar və Kadrların İdarə Edilməsi 8”də, red. 3.0, əvvəlki nümunələrdə göstərildiyi kimi məzuniyyətin hesablanması və hesablanması sənədlə həyata keçirilir. Tətil". Bundan sonra proqram işçi A.A.Berezkinin işdən çıxarılmasını qeydə alır. - bu sənəddən istifadə etməklə edilə bilər " işdən çıxarılma"(fəsil “Kadrlar” – “Qəbullar, yerdəyişmələr, işdən çıxarılmalar”).

Sənətdə qeyd edildiyi kimi. Rusiya Federasiyasının Əmək Məcəlləsinin 127-ci maddəsi, işdən çıxarılma günü işçinin məzuniyyətinin son günüdür, yəni bizim nümunəmizdə bu tarix 23 aprel 2018-ci ildir və işdən çıxarıldıqdan və iş dəftərinin verilməsindən sonra bütün son ödənişlər. işçi ilə işəgötürən arasında əmək öhdəliklərinin dayandırıldığı gün, əks halda - son iş günü edilməlidir. Təsvir edilən vəziyyətdə, Berezkinin işə getməsi üçün son gün məzuniyyətinin başlamasından bir gün əvvəldir (2 aprel 2018-ci il), buna görə də bu tarixdə əmək haqqının ödənilməsini əhatə edən işçi ilə yekun hesablaşma aparmaq lazımdır. , işdən çıxarıldıqda kompensasiya və s. Bu, Rostrudun 24 dekabr 2007-ci il tarixli 5277-6-1 nömrəli məktubunda izah edilir.

İşdən çıxarıldıqdan sonra məzuniyyət kompensasiyasının hesablanmasının düzgün olmasını təmin etmək üçün əvvəlcə işdən çıxarılma tarixinə işçi tərəfindən istifadə olunmamış məzuniyyətin balansına baxmaq tövsiyə olunur (bölmə " Kadrlar» – « HR xəbər verir" - hesabat " Qalan tətillər"və ya" Tətil balansı haqqında arayış"). Qeyd etmək lazımdır ki, əsas məzuniyyət hüququ verən iş stajına işdən çıxarılmaqla sonrakı məzuniyyət günlərinin sayı daxil deyil! Aprelin 3-nə olan məlumata görə, işçi Berezkin əvvəllər istifadə edilməmiş bütün məzuniyyətdən istifadə etmişdir, buna görə də 2018-ci il aprelin 3-dən 23-dək xidmət müddəti üçün işdən çıxarıldıqda məzuniyyət kompensasiyası almaq hüququ yoxdur.

Əgər baza “İşdən çıxarılma” sənədindədirsə məzuniyyət kompensasiyası" illik məzuniyyət hüququ verən iş stajına, sonradan işdən çıxarılmaqla məzuniyyət günləri daxildir, sonra onlar əl ilə düzəldilməlidir.

İstifadə edilməmiş məzuniyyət üçün kompensasiyanın hesablanması

Misal.

İşçi Zaxarkin S.P. II qrup əlildir. 24 noyabr 1995-ci il tarixli 181-FZ nömrəli “Haqqında” Qanunun 23-cü maddəsinə uyğun olaraq. sosial müdafiə Rusiya Federasiyasında əlillər" o, ən azı 30 təqvim günü uzadılmış əsas illik məzuniyyət hüququna malikdir (bizim nümunəmizdə təşkilat Zaxarkinə 30 günlük məzuniyyət verir). 25.01.2017-ci ildən 24.01.2018-ci il tarixədək iş müddəti üçün işçinin 16 günlük istifadə olunmamış məzuniyyət balansı var (yəni o, əvvəllər 14 günlük məzuniyyətdən istifadə edib). Zakharkin S.P. 06.04.2018-ci il tarixdən 06.10.2018-ci il tarixlərində 7 təqvim günü üçün illik məzuniyyət üçün ərizə yazdı və qalan 9 gün məzuniyyət üçün pul kompensasiyası almaq istəyir.