Yeni KPS-ə necə daxil olmaq olar? Cari xəbərlər CPS-də dəyişikliklər.

Məqalədə qeyd edildiyi kimi, Rusiya Maliyyə Nazirliyinin 30 noyabr 2015-ci il tarixli 184n nömrəli əmrinə 3 nömrəli Əlavənin 2.2-ci bəndinin “k” yarımbəndinə əsasən, 162n nömrəli Təlimatın 2-ci bəndinin 15-ci bəndi. aşağıdakı kimi göstərilmişdir: “Analitik uçot hesabları üçün 0 100 00 000 “Qeyri-maliyyə aktivləri” hesabı 010600000 “Qeyri-maliyyə aktivlərinə investisiyalar” analitik uçot hesabları istisna olmaqla, cari maliyyə ilinin əvvəlinə qalıqlar formalaşdırılarkən”, 010700000 “Yolda olan qeyri-maliyyə aktivləri”, hesab nömrəsinin 5-17 rəqəmində sıfırlar göstərilir. - vurğulanmış sarı rəngdə http://its.1c.ru/db/garant/content/71199066/1/3022 linkini verin

31 dekabr 2015-ci il tarixinə biz materialların bütün qalıqlarını sıfır xərc növü (VR) ilə “KRB” tipli KPS-yə köçürdük. Bu materialları 109 00 və ya 401 20 hesabından silərkən biz sıfır BP ilə CPS və ya 244 xərc növü ilə istifadə etməliyik? Eyni zamanda biz BP 244-də yeni materiallar alırıq və onları BP 244-də də almalıyıq?

Eyni şey OS və amortizasiyaya da aiddir. Açılış balansı sıfır xərc növündən asılıdırsa, o zaman amortizasiya sıfır xərc növü üzrə hesablanmalıdır? Eyni zamanda, VR 244-də yeni OS ilə gəlməliyik? Və amortizasiya BP 244-də də hesablanmalıdır?

"P. M. Miloslavov adına Dövlət Volqa Rus Xalq Xoru" dövlət büdcəli mədəniyyət müəssisəsi

Büdcə və muxtar qurumlar üçün qanunverici bu məqsədlər üçün “sıfır” KPS (hesabların təsnifat xarakteristikası, qurumun İş Hesablama Planının hesab nömrəsinin 1-17 kateqoriyaları) göstərilməsini təmin etmişdir. Hesablar Planından istifadə Təlimatlarının 2.1-ci bəndinə uyğun olaraq mühasibat uçotu büdcə müəssisələri (Rusiya Maliyyə Nazirliyinin 16 dekabr 2010-cu il tarixli 174n nömrəli əmri ilə Rusiya Maliyyə Nazirliyinin 31 dekabr 2015-ci il tarixli 227n nömrəli əmri ilə redaktə edilmiş) “Analitik uçot hesabları üçün 0 401 20 270 hesabı. "Aktivlərlə əməliyyatlar üzrə xərclər" hesab nömrələrinin 5 - 17 rəqəmində sıfırlar əks etdirilir " Oxşar müddəa Rusiya Maliyyə Nazirliyinin 31 dekabr 2015-ci il tarixli 228n nömrəli əmri ilə düzəliş edilmiş Rusiya Maliyyə Nazirliyinin 23 dekabr 2010-cu il tarixli 183n nömrəli əmrinə 2 nömrəli Əlavənin 3-cü bəndində verilmişdir. .

Rusiya Maliyyə Nazirliyinin 31 dekabr 2015-ci il tarixli 227n və 31 dekabr 2015-ci il tarixli 228n nömrəli əmrləri Rusiya Maliyyə Nazirliyinin saytında yerləşdirilmişdir (http://www.minfin.ru/ru/ performans/büdcə/bu_gs/budgetaccounting/)

Yəni, əgər əsas vəsaitlər üzrə amortizasiya və qeyri-maddi aktivlər 0 401 01 271 No-li «Əsas vəsaitlərin və qeyri-maddi aktivlərin köhnəlməsi xərcləri» hesabının debetində, xərclənmiş material ehtiyatlarının silinməsi, normalar məbləğində itkilər əks etdirilir. təbii itki material ehtiyatları, o cümlədən istifadəyə yararsız hala düşmüş yumşaq avadanlıq və qab-qacaq əşyaları 0 401 20 272 No-li “Maddi ehtiyatların məruz qalması” hesabının debetində, sonra qeyri-maliyyə aktivinin təşkilata daxil olduğu tarixdən asılı olmayaraq əks etdirilir. qurum, hesab nömrələri 0 401 01 271, 0 401 20 272 “sıfır” CPS göstərilə bilər.

Qeyd edək ki, 109 00 No-li “İstehsalat məsrəfləri hazır məhsullar, işlərin görülməsi, xidmətlərin göstərilməsi" oxşar müddəa nəzərdə tutulmamışdır. Nəticədə, 109 00 hesab nömrələri ümumi müəyyən edilmiş qaydada formalaşmalıdır:

"2.1. Büdcə müəssisələrində mühasibat uçotu aparıldıqda, uçot siyasətinin formalaşdırılması çərçivəsində büdcə təşkilatı tərəfindən təsdiq edilmiş İşçi Hesablar Planının hesablarında təsərrüfat əməliyyatları əks etdirilir:

hesab nömrəsinin 1 - 4 rəqəmində - büdcə xərclərinin təsnifatının bölməsinin, yarımbölməsinin koduna uyğun olan qurumun funksiyasının, xidmətinin (işinin) növünün analitik kodu (bu müddəa 2017-ci ildən tətbiq edilməlidir. );

hesab nömrəsinin 5 - 14 rəqəmində - başqa hal nəzərdə tutulmayıbsa, sıfırlar əks olunur. uçot siyasəti qurumlar;

hesab nömrəsinin 15 - 17 rəqəmində - gəlirdən, digər daxilolmalardan, o cümlədən borclardan (qurumun vəsaitlərinin kəsirinin maliyyələşdirilməsi mənbələrindən) daxilolmaların növü üçün analitik kod (bundan sonra daxilolmalar) və ya növü üzrə analitik kod. büdcə təsnifatının koduna (kod komponenti) uyğun gələn xərclər, digər ödənişlər, o cümlədən borcların qaytarılması (bundan sonra sərəncamlar) üzrə sərəncamların Rusiya Federasiyası(büdcə gəlirlərinin alt növünün analitik qrupu, xərclərin növünün kodu, büdcə kəsirlərinin maliyyələşdirilməsi mənbələri növünün analitik qrupu).”

Beləliklə, 2016-cı ildə qurumun İşçi Hesablar Planında hesab nömrələri 109 00 məcburi Rusiya Federasiyasının xərclərinin büdcə təsnifatının xərclərinin növünü ehtiva etməlidir.

Qeyri-maliyyə aktivləri üçün hesab nömrəsi yaradan zaman “sıfır” CPS-dən istifadə yalnız növbəti maliyyə ilinin əvvəlində mövcud olan NFA qalıqları üçün nəzərdə tutulub. 2016-cı ildə alınan NFA-nın uçotu, sayına Rusiya Federasiyasının xərclərinin büdcə təsnifatının xərclərinin növünü daxil edən hesablarda aparılmalıdır.

"1C: Dövlət Müəssisəsinin Mühasibat Uçotu 8" proqramında NFA mühasibat hesab nömrəsinə "KRB" tipli KPS daxil edilməlidir.

04.04.2017 14:37 Baxış sayı: 179512017-ci ildən başlayaraq büdcə və muxtar qurumlar üçün büdcə təsnifatı üzrə təlimatlar dəyişdirilib ki, ona görə də ÖTS-də (hesabın təsnifat xüsusiyyəti) ilk dörd simvolda büdcə təsnifatı xərclərinin bölmə kodu və alt bölmə kodu var. Bununla əlaqədar olaraq, 1C: Dövlət Müəssisəsinin Mühasibat Uçotu 8 rev.1.0-a dəyişikliklər edilmişdir. Bu məqalədə onlara daha ətraflı baxaq.

Beləliklə, yeni təlimatlara keçmək üçün uçot siyasətində dəyişikliklər etməlisiniz. "İnstitutlar" qovluğuna keçin

Mühasibat uçotu parametrlərində "Mühasibat uçotu siyasəti" bölməsini seçin.

Sahənin "RPS Structure" bölməsinə gedirik və adı dəyişdiririk. Sizə uyğun olanı qoya və ya aşağıdakı şəkildən götürə bilərsiniz. Və biz “AC və BU-nun Təsnifatı”nı seçərək KPS növünü dəyişirik.

Bundan sonra biz dəyişiklikləri saxlayırıq və uçot siyasətinin başlama tarixini - 1 yanvar 2017-ci il tarixindən təyin edirik.

Girişdən sonra uçot siyasəti Lazımi parametrləri etdikdən sonra KPS qovluğuna keçin.

Yeni elementin əlavə edilməsi

Göstərici növünü seçin - "AU və BU".

Bundan sonra, seçdiyimiz "Alt bölməni aydınlaşdır" sahəsi görünür düzgün tip KPS.

Bütün lazımi KPS-ləri yaratdıqdan sonra işçi hesablar yaratmalısınız. Əsasən, siz onları işləyərkən yaradacaqsınız, çünki gələcəkdə hansı hesablara ehtiyacınız olacağını dərhal proqnozlaşdırmaq mümkün deyil və onların hamısı üçün hesab yaratmağın mənası yoxdur. Aşağıda sizə işçi hesabların necə yaradılacağını göstərəcəyəm.

Gəlin hesablar planına keçək.

"İş hesabları" sekmesine keçin və "Əlavə et" düyməsini basın.

Əvvəllər yaratdığınız siyahıdan hesabı, KFO və KPS-i seçin və “OK” düyməsini basın. İşçi hesabı yaradıldı.

Bu, 2017-ci ildən etibarən yeni KPS-nin yaradılması və işçi hesablar planının yaradılması ilə bağlıdır. Əgər 1C: BGU 8-də işləmək haqqında daha çox məlumata ehtiyacınız varsa, o zaman bizim məqalələr toplusunu əldə edə bilərsiniz.

2017-ci ildən dövlət sektoru qurumlarının mühasibat uçotunda işçi hesablar planının tətbiqi qaydası dəyişib. Xüsusilə, Rusiya Federasiyası Maliyyə Nazirliyinin bir sıra əmrləri ilə dəyişikliklər edildi (xüsusən, No 209n və No 12).

Bu yazıda biz 0 100 00 000 hesablar üçün KPS-ə və yanvarın 1-dən qüvvəyə minmiş dəyişikliklərə baxacağıq.

Nə dəyişdi?

Rusiya Federasiyası Maliyyə Nazirliyinin 209n nömrəli əmri ilə edilən dəyişikliklər aşağıdakı normativ sənədlərdə tapıla bilər:

- Rusiya Federasiyası Maliyyə Nazirliyinin 6 dekabr 2010-cu il tarixli 162n nömrəli əmri ilə təsdiq edilmiş təlimat (2-ci bənd).

- Rusiya Federasiyası Maliyyə Nazirliyinin 16 dekabr 2010-cu il tarixli 174n nömrəli əmri ilə təsdiq edilmiş təlimat (2.1-ci bənd).

- Rusiya Federasiyası Maliyyə Nazirliyinin 23 dekabr 2010-cu il tarixli 183n nömrəli əmri ilə təsdiq edilmiş təlimat (3-cü bənd).

Yeniliklər aşağıdakılar istisna olmaqla, 0 100 00 000 “Qeyri-maliyyə aktivləri” hesabının analitik uçot hesablarına təsir göstərir:

- 0 106 00 000 “Qeyri-maliyyə aktivlərinə investisiyalar”;

- 0 107 00 000 “Tranzitdə olan qeyri-maliyyə aktivləri”;

- 0 109 00 000 “Hazır məhsul istehsalı, işlərin görülməsi, xidmətlərin göstərilməsi üçün xərclər”.

Bu hesablarda hesab kodunun 1-4 rəqəmində büdcə xərclərinin təsnifatının bölmə və alt bölməsini əks etdirmək lazımdır. 5-17-ci kateqoriyalarda, əgər əmlakın təyinatı və (və ya) alınmış əmlakın maliyyə təminatı mənbəyi olan vəsaitlər ilə başqa hal nəzərdə tutulmayıbsa, sıfırlar yazılmalıdır.

Bundan əlavə, hesab nömrəsinin 5-dən 17-dək kateqoriyalarında göstərilən hesablar üçün cari maliyyə ilinin əvvəlinə qalıqlar formalaşdırarkən, siz də sıfırları göstərməlisiniz.

Həmçinin Rusiya Federasiyası Maliyyə Nazirliyinin 1 dekabr 2010-cu il tarixli 157n nömrəli əmri ilə təsdiq edilmiş Təlimatlarda büdcə və muxtar qurumlar üçün 21.1-ci bənd ortaya çıxdı. Buna əsasən, 2017-ci il yanvarın 1-dən 1-4-cü kateqoriyalar üzrə bu təşkilatların işçi hesablar planının hesab nömrəsinə büdcə xərclərinin bölmə və yarımbölmələrinin kodları (təlimatların mətni Sərəncama uyğun olaraq əlavə edilib) daxildir. Rusiya Federasiyası Maliyyə Nazirliyinin № 12).

Nəzərinizə çatdırırıq ki, qurumun büdcə hesabatlarının daxili və ya xarici istifadəçilərinə hesab nömrəsinin 5-dən 17-dək rəqəmlərində sıfırların əvəzinə əlavə məlumat təqdim etməli olduqda, müvafiq büdcə təsnifat kodları qurumun uçot siyasətində müəyyən edilmiş qaydada əks etdirilə bilər. .

Məqalə hazırlanmışdır

Bu mövzuda hər hansı bir sualınız varsa, onları mütəxəssisimizlə müzakirə edin pulsuz nömrə 8-800-250-8837. Xidmətlərimizin siyahısına UchetvBGU.rf saytında baxa bilərsiniz. Siz həmçinin yeni faydalı nəşrlərdən ilk xəbərdar olmaq üçün poçt siyahımıza qoşula bilərsiniz.

Qalina Nefedova cavab verir: ekspert

Bəli, lazımdır. Bölmə və alt bölmə kodları vəsaitlərin qurumun hansı funksiyası üçün nəzərdə tutulduğunu müəyyən edir. Gəlir hesabları üçün bölmələr və yarımbölmələr arasında yazışma yoxdur. Lakin 157n saylı Təlimatda istisnalar olmadığı üçün 1-dən 4-cü hesab nömrəsinə qədər olan kateqoriyalarda xərclərin işlənəcəyi kodları göstərin.

Əsaslandırma

Stanislava Bychkova, Rusiya Maliyyə Nazirliyinin Büdcə Metodologiyası Departamentinin direktor müavini

Büdcə və muxtar qurumlar üçün balans hesablarını necə yaratmaq olar

Hesab nömrəsini necə yaratmaq olar

2017-ci ildən etibarən hesab nömrəsinin 1-4 rəqəmində qurumun funksiyasının, xidmətinin (işinin) kodunu daxil edin. Bu kod büdcə xərclərinin təsnifatının bölməsinə/yarımbölməsinə uyğun gəlir - 65n nömrəli göstərişə 2 nömrəli əlavədə. Məsələn:*

2016-cı ildə bu kateqoriyalarda sıfırlar var. Müəssisə, uçot siyasətində belə bir prosedur nəzərdə tutulduğu təqdirdə, 2016-cı ildə 1-4-cü kateqoriyalar üzrə kodu əks etdirmək hüququna malikdir.

Bu, 157n No-li Vahid Hesablar Planı üzrə Təlimatların 21.1-ci bəndində müəyyən edilmişdir.*

5-14 rəqəmlərində sıfırları daxil edin. Ayrı-ayrı qeydləri saxlamaq üçün bu kateqoriyalara analitik əlavə etmək rahatdır. Məsələn, gəlir gətirən fəaliyyətlərdə gəliri növə görə bölün:

ХХХХ.0000000011.180.2.205.80.560 – ianələr;*

ХХХХ.0000000012.180.2.205.80.560 – qrantlar.*

Bu prosedur 157n No-li Vahid Hesablar Planına dair Təlimatların 21.2-ci bəndində, 174n No-li Təlimatların 2.1-ci bəndində, 183n No-li Təlimatların 3-cü bəndindədir.*

2017-ci il üçün Hesabların İş Planında mühasibat hesabı nömrəsinin necə yaradılacağına bir nümunə

Büdcə qurumu"Alfa" - təhsil təşkilatı daha yüksək peşə təhsili. Dövlət tapşırıqları və pullu təhsil xidmətləri çərçivəsində təhsil xidmətləri göstərir.

“Alfa” büdcə müəssisəsinin baş mühasibi uçot siyasətində Hesabların İş Planını təsbit etmişdir. O cümlədən:

| Daxilolmaların və xaricələrin təsnifat meyarlarına görə analitik kod |

KFO 18-ci rəqəm |

Sintetik hesab (19-23 rəqəm) |

Analitik kod (KOSGU-ya görə) |

Hesab adı | |

| Funksiya, xidmət növünün analitik kodu, 1-4 dərəcə |

5-17 rəqəm | ||||

| 0706 | 0000000000000 | 4 | 10536 | 340 | |

| 0706 | 0000000000000 | 4 | 10536 | 440 | |

| 0706 | 0000000000000 | 2 | 10536 | 340 | Digər inventarların dəyərinin artması - qurumun digər daşınar əmlakı |

| 0706 | 0000000000000 | 2 | 10536 | 440 | Digər inventarların dəyərinin azalması - qurumun digər daşınar əmlakı |

| … | |||||

| 0706 | 0000000000000 | 4 | 30234 | 730 | |

| 0706 | 0000000000000 | 4 | 30234 | 830 | |

| 0706 | 0000000000000 | 2 | 30234 | 730 | Ehtiyatların alınması üçün kreditor borclarının artırılması |

| 0706 | 0000000000000 | 2 | 30234 | 830 | Ehtiyatların alınması üçün kreditor borclarının azaldılması |

| … | |||||

1–4 kateqoriyalar – analitik kod 0706 “Ali təhsil”.*

2017-ci ildə işçi hesablar planı haqqında

2017-ci il üçün iş hesablarınızı yeni şəkildə yaradın. Mühasibat uçotu siyasətində onların strukturunu müəyyən edin.

Maria KLOPOTNYX, Rusiya Federasiyasının Dövlət müşaviri, 3-cü dərəcəli

Təhsil müəssisələri hansı bölmə və alt bölmə kodlarından istifadə etməlidirlər?

Bölmə kodları vəsaitlərin qurumun hansı funksiyası üçün nəzərdə tutulduğunu göstərir.

Beləliklə, 0700 bölməsi “Təhsil” deməkdir. O, fərdin, cəmiyyətin və dövlətin maraqları naminə təhsil və təlim xərclərini əks etdirir. Və alt bölmə kodları bölmə kodunu təfərrüatlandırır.

Məsələn:

- uşaq bağçaları – 0701” Məktəbəqədər təhsil»;

- məktəblər və gimnaziyalar - 0702 " Ümumi təhsil»;

- kolleclər – 0704 “Orta peşə təhsili”.

Lakin təhsil müəssisələri yalnız 0700-cü bölmə üzrə xərcləri əks etdirmir.

Xüsusilə, 1004-cü “Ailənin və uşağın qorunması” yarımbəndinə əsasən, uşaq bağçalarında valideyn haqlarının bir hissəsi üçün kompensasiya ödənilir.*

Xatırlamaq vacibdir!

Gəlir hesabları üçün bölmələr və yarımbölmələr arasında yazışma yoxdur. Lakin 157n saylı Təlimatda heç bir istisna olmadığı üçün 1-4-cü kateqoriyalarda xərclərin işlənəcəyi kodları göstərir*

2017-ci ildə iş hesabı və yeni KPS: suallara cavablar

Olqa FUTSAY,“Bir müəssisədə mühasibat uçotu” jurnalının aparıcı eksperti

Məqalədə əsas şey

- Bölmələri və yarımbölmələri gəlirlərə, xərclərə və maliyyə mənbələrinin hesablarına daxil edin

- Xüsusi qiymətli daşınar əmlakla bağlı təsisçi ilə hesablaşmaları əks etdirərkən hesabın necə yaradılacağını öyrənin

- Mühasibat proqramında hesabları yeni KPS-ə köçürün. Əvvəlcə ili bağlayın və infobazanın arxiv surətini çıxarın

2017-ci il yanvarın 1-dən mühasibat uçotunun iş planının hesablarında 1-dən 4-ə qədər olan kateqoriyalar büdcə xərcləri bölməsinin və alt bölməsinin kodlarıdır (157n nömrəli Təlimatın 21.1-ci bəndi 2010-cu il dekabrın 1-dən qüvvəyə minmişdir). Bundan əlavə, 2016-cı ilin sonunda işçi hesabların formalaşdırılması qaydalarına dəyişikliklər edilib. Onlar Rusiya Maliyyə Nazirliyinin 16 noyabr 2016-cı il tarixli 209n nömrəli əmri ilə təsdiq edilmişdir.

Yeniliklər həmkarlarınız arasında çoxlu suallar yaradıb. Hətta Yeni il bayramlarında da poçtumuza gəliblər. Ən maraqlılarını seçib cavablandırdıq.

Bizim izahatlarımız fəaliyyət sahəsi mədəniyyət, təhsil, səhiyyə və s. olan büdcə qurumlarının bütün mühasibləri üçün faydalı olacaqdır.

Biz də verəcəyik praktik nümunələr, bu ilki əməliyyatları səhvsiz əks etdirməyə kömək edəcək.

Hansı prinsipi seçmək lazımdır

Bölmələr və yarımbölmələr hansı prinsiplə göstərilməlidir? Seçim konkret əməliyyatdan və ya qurumun növündən asılıdır? Bölmələr və yarımbölmələr arasında xərc növlərinin kodları ilə yazışma cədvəli varmı?

Sənəd

Büdcə təsnifatının bölmələri və alt bölmələri haqqında - Rusiya Maliyyə Nazirliyinin 23 dekabr 2016-cı il tarixli 02-05-11/77689 nömrəli məktubunda.

Bölmə kodu pulun qurumun hansı funksiyası üçün nəzərdə tutulduğunu müəyyən edir. Və alt bölmə kodu bölmə kodunu təfərrüatlandırır. Yəni seçim qurumun növündən deyil, konkret əməliyyatdan asılıdır.*

Misal. Büdcə mədəniyyət müəssisəsi 0801 “Mədəniyyət” yarımbölməsi üzrə prioritet xərcləri həyata keçirir.

Eyni zamanda, 0700 “Təhsil” və ya 1000 “Sosial siyasət” bölməsi üzrə xərcləri əks etdirə bilər. Müəssisə işçilərin ixtisasartırma və ixtisasartırma proqramları üzrə əlavə peşə təhsili təşkilatlarında təhsil alması xərclərini xərcləyirsə, bu məbləğ 0705 №-li “Peşə hazırlığı, yenidənhazırlanma və ixtisasartırma” yarımbəndinə uyğun olaraq nəzərə alınır. Bəs bu kənd mədəniyyət müəssisəsidirsə və kompensasiyanı ödəmək üçün işçilərinə köçürürsə kommunal xidmətlər, sonra xərclər 1003-cü “Əhalinin sosial təminatı” yarımbəndində əks etdirilir.

Diqqət edin: müavinətlər, kompensasiyalar və dövlət tənzimləmə öhdəlikləri olmayan digər sosial müavinətlər (məsələn, gecikmə üçün kompensasiya əmək haqqı), qurum 0801-ci yarımbəndə əsasən ödəyir.

Mühasib bir bölmə və yarımbölmə seçərkən, xərc növü kodları (CWR) olan bölmələr və yarımbölmələr arasında yazışma cədvəlindən istifadə etməlisiniz. Onu buradan yükləmək olar.

Göstərmək və ya etməmək

Nağd pul üçün işçi hesablar planı necə görünür? Bölmələri və alt bölmələri təyin etməliyəmmi?

Hesab nömrəsinə iqtisadi məzmunundan asılı olmayaraq büdcə xərclərinin bölmə və yarımbölmələrinin kodları daxil edilməlidir. Ümumiyyətlə, hesablarda kateqoriyaları aşağıdakı kimi formalaşdırın:

Xatırlamaq vacibdir!

Gəlir hesabları üçün bölmələr və yarımbölmələr arasında yazışma yoxdur. 1-dən 4-ə qədər kateqoriyalarda xərclərin işlənəcəyi kodları göstərin

- 1-ci kateqoriyadan 4-cü kateqoriyaya qədər - bölmələr və yarımbölmələr;

- 5-dən 14-cü rəqəmə qədər - sıfırlar;

- 15-dən 17-ci kateqoriyaya qədər - işçi hesablar planının uçotu üçün analitik hesablar: gəlirlərdən, xərclərdən və büdcə kəsirlərinin maliyyələşdirilməsi mənbələrindən daxilolma növlərinin kodları.

Analitik hesabların adına aşağıdakıları daxil edin:

- büdcə (muxtar) qurumunun hesablar planında müvafiq hesab;

- daxilolmaların və ya xariclərin növünün təsnifat xarakteristikası (mötərizədə).

Tutaq ki, müəssisə məktəbəqədər və ümumi təhsil üzrə xidmətlər göstərir (0701 “Məktəbəqədər təhsil” və 0702 “Ümumi təhsil” alt bölmələri). Bu halda hesabların işçi planı iki yarımbölmədə tərtib edilməlidir. Məsələn:

- 0701 0000000000000 4 201 11 510 – dövlət tapşırığının yerinə yetirilməsinə görə xəzinədarlıq orqanında şəxsi hesaba subsidiya alınması;

- 0702 0000000000000 4 201 11 510 – dövlət tapşırığının yerinə yetirilməsinə görə xəzinədarlıq orqanında şəxsi hesaba subsidiya alınması;

- 0701 0000000000000 2 201 11 510 – qəbzlər nağd pul qurumun gəlir gətirən fəaliyyətindən xəzinədarlıq orqanında şəxsi hesaba;

- 0702 0000000000000 2 201 11 510 – qurumun gəlir gətirən fəaliyyətindən vəsaitin xəzinədarlıq orqanında şəxsi hesabına daxil olması.*

Bu sualı 1C: Public Institution Accounting 8 proqramının istifadəçiləri arasında ən populyarlardan biri adlandırmaq olar. Bir qayda olaraq, sual Rusiya Federasiyasının təsis qurumunun büdcəsindən maliyyələşdirilən dövlət qurumlarından, habelə bələdiyyə rayonlarının büdcəsindən, daha az tez-tez federal büdcədən maliyyələşən qurumlardan gəlir.

Niyə bu məsələ bəzi hallarda çox kəskin şəkildə ortaya çıxır? Niyə istifadəçilər kataloqda müəyyən hədəf maddələr, xərc növləri, maddələr və ya gəlirin alt növlərini tapa bilmirlər?

Bu məqalə bu suallara cavab verməyə həsr edilmişdir.

Qüvvəyə minməmişdən əvvəl Federal Qanun 05.08.2010-cu il tarixli, 83-ФЗ nömrəli “Müəyyən dəyişikliklər haqqında” qanunvericilik aktları təkmilləşdirilməsi ilə əlaqədar Rusiya Federasiyası hüquqi status dövlət (bələdiyyə) qurumları” bütün dövlət qurumları büdcə vəsaitinin alıcıları olmuşdur. Büdcə uçotu büdcə uçotu üzrə 26 rəqəmli hesablar planının təsdiq edilməsi haqqında təlimata əsasən aparılmışdır. ayrılmaz hissəsidir hər hesabda 17 bitlik element var idi - KBK (büdcə təsnifat kodu), bir neçə dəyər ala bilər: KRB (büdcə xərcləri kodu), KDB (büdcə gəlir kodu), KIF (daxili maliyyələşdirmə mənbəyinin təsnifatçısı), gKBC (fəsil kodu). , digər rəqəmlər - 0).

83-FZ Federal Qanununun qüvvəyə minməsindən sonra, son onilliklərdə büdcə şəbəkəsinin ən böyük yenidən təşkili həyata keçirildi, dövlət qurumları dövlətə (büdcə vəsaitlərini alanlar) və büdcə və muxtarlara (büdcədən subsidiya alanlar) bölündü. müvafiq səviyyə).

Mühasibat uçotunun aparılması qaydalarını, registrləri təsdiq edən 7 yeni göstəriş qüvvəyə minmişdir ilkin sənədlər, həmçinin rüblük və illik hesabat formaları.

Aşağıdakı məsələlər köklü dəyişikliklərə məruz qaldı: büdcə və muxtar qurumlara uçotu tam büdcə təsnifatı üzrə deyil, özbaşına təsnifat üzrə aparmağa icazə verildi. Bu, mühasibat uçotu hesablarında rəqəmlərin sayının azalması demək deyildi ki, yalnız müvafiq rəqəmlərdə “0” dəyərindən istifadə etməyə icazə verildi. Bundan əlavə, təsisçi özünün idarə təsnifatını təqdim etməyi zəruri hesab edirsə, müəssisədə mühasibat uçotu bu təsnifatdan istifadə etməklə aparılmalıdır.

Bundan əlavə, dövlət qurumları - subyektin büdcəsindən və bələdiyyə rayonlarının və subyektlərinin büdcələrindən vəsait alanlar müvafiq subyektlərin və bələdiyyə rayonlarının büdcələri haqqında yerli normativ aktlarla və qanunlarla təsdiq edilmiş büdcə təsnifatından istifadə etməklə işləyirlər.

"1C: Dövlət Müəssisəsinin Mühasibat Uçotu 8" proqramı Rusiya Federasiyası Maliyyə Nazirliyinin əmrləri ilə təsdiq edilmiş büdcə təsnifatının aktuallığını qoruyur. Aktiv hal-hazırda Rusiya Federasiyası Maliyyə Nazirliyinin 21 dekabr 2010-cu il tarixli 180n nömrəli "Rusiya Federasiyasının büdcə təsnifatının tətbiqi qaydası haqqında Təlimatların təsdiq edilməsi haqqında" əmri, edilən dəyişikliklər nəzərə alınmaqla qüvvədədir.

Proqram buraxılışının standart çatdırılmasına "Büdcənin yenilənməsi" daxili emaldan istifadə edərək məlumat bazasında büdcə təsnifatını (Rusiya Federasiyası Maliyyə Nazirliyinin əmrinə uyğun olaraq) yeniləyən "federal.clax" faylı daxildir. təsnifat”.

Buna görə də heç də bütün dövlət qurumları mühasibat uçotu və büdcə uçotu üçün lazım olan təsnifatlandırıcıları tapa bilmir.

İndi yerli normativ aktla, yəni Maliyyə, Büdcə və Nəzarət Departamentinin əmri ilə təsdiq edilmiş təsnifatı “1C: Dövlət Müəssisəsinin Mühasibat Uçotu 8” proqramına necə daxil edəcəyini addım-addım nəzərdən keçirək. Krasnodar bölgəsi 22 dekabr 2011-ci il tarixli 532 nömrəli "Rusiya Federasiyasının 2012-ci il büdcə təsnifatının regional büdcəyə və Krasnodar diyarının Ərazi İcbari Tibbi Sığorta Fondunun büdcəsinə aid hissəsində tətbiq edilməsi qaydasının müəyyən edilməsi haqqında".

Kataloqa yeni KPS (hesab təsnifatı atributu) daxil etmək tələb olunur:

büdcə xərcləri kodu 825 0707 4230203 013 – “Maliyyə dəstəyi rayon büdcəsindən ayrılan çətin həyat şəraitində olan uşaqlar üçün sağlamlıq kampaniyasının həyata keçirilməsi ilə bağlı tədbirlər”

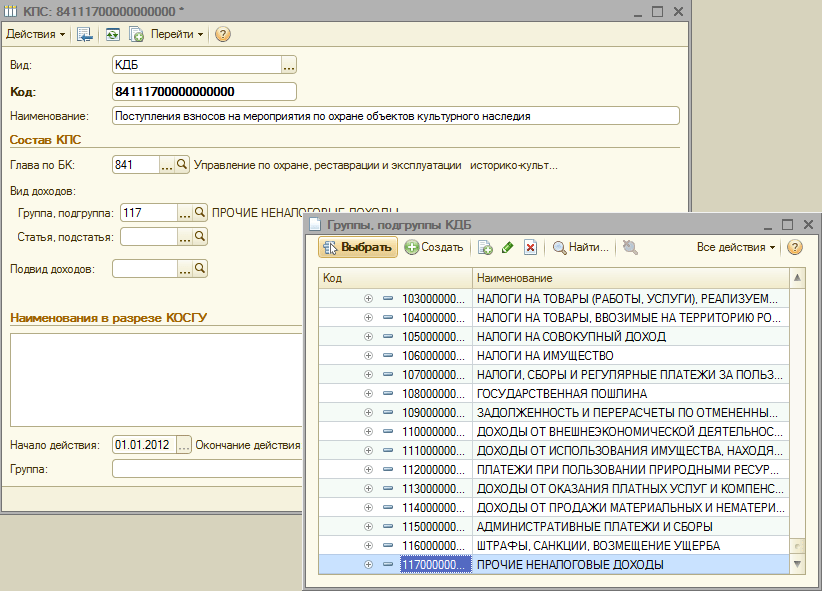

büdcə gəlirləri kodu 841 1 17 05020 02 0011 – “Mədəni irs obyektlərinin mühafizəsi üzrə fəaliyyətə görə rüsumların alınması”

Qurumun KPS qovluğuna yeni KPS əlavə edərkən nəzərə alınmalı olan bir neçə şey var:

3. Bütün yaradılmış menyu kataloq elementlərində “ Büdcə təsnifatı» “Fəaliyyətin başlanması” sahəsində bu normativ aktı göstərin, “Büdcə” sahəsində isə müvafiq büdcəni seçin.

4. Qurumun kartında “Büdcə” sahəsinin və “Fəsil kodu” sahəsinin yaradılmış elementlərə uyğunluğunu yoxlayın.

Bundan sonra siz yeni CPS yaratmağa başlaya bilərsiniz.

825 0707 4230203 013 – “Maliyyə dəstəyi rayon büdcəsindən ayrılan çətin həyat şəraitində olan uşaqlar üçün sağlamlıq kampaniyasının həyata keçirilməsi ilə bağlı tədbirlər” kataloqunda büdcə xərcləri kodu yaradaq.

1. “KRB” təsnifatının növünü təyin edin

3. Kataloqdan bölmə və ya alt bölmə seçin

4. Yeni hədəf maddəsini daxil edirik (Krasnodar diyarının Maliyyə, Büdcə və Nəzarət Departamentinin 22 dekabr 2011-ci il tarixli 532 nömrəli əmri ilə hədəf bəndinin strukturuna uyğun olaraq)

5. İstədiyiniz proqramı əlavə edin

6. Hədəf məqalənin iyerarxiyasına ciddi şəkildə uyğun olaraq lazımi alt proqramı əlavə edin

7. DFBK-nın 22 dekabr 2012-ci il tarixli, 532 nömrəli Sərəncamına 1 nömrəli əlavəyə uyğun olaraq xərcin növünü seçin, xərc kodunun adını daxil edin və maddəni saxlayın.

İndi qurumun KPS kataloqunda büdcə gəlir kodunu yaradaq 841 1 17 05020 02 0011 – “Mədəni irs obyektlərinin mühafizəsi üzrə fəaliyyətlərə töhfələrin alınması”

1. “KDB” təsnifatının növünü təyin edin

2. İstinad kitabından bukmeker bölməsini seçin

3. Qrup və ya gəlir altqrupu seçin

4. Növbəti addım gəlir kodunun maddəsini və yarımbəndini seçməkdir

5. Və yekun olaraq, gəlirin alt növünü əlavə edək

8. DFBK-nın 22 dekabr 2012-ci il tarixli, 532 nömrəli əmrinə 3 nömrəli əlavəyə uyğun olaraq gəlir kodunun adını daxil edirik və elementi saxlayırıq.

Təəssüratların sayı: 35003